/cloudfront-eu-central-1.images.arcpublishing.com/prisa/D5F3BLTHF5CGJO7ATKBOUMJDKU.jpg "Hasta la última gota de petróleo: así exprimen los países productores su gallina de los huevos de oro | Negocios")

La agonía petrolera no será rápida. Pero el futuro está escrito. El crudo, el combustible fósil por antonomasia, que lleva décadas dominando la matriz energética sin apenas competencia, está a un paso de empezar su largo declive de consecuencias económicas y geopolíticas del todo desconocidas. Las incógnitas son muchas, sí, y el camino no será recto. Sin embargo, está trazado: el futuro es renovable, no fósil. No será un tango, sino más bien un vals lento, mucho más de lo deseable. Sin embargo, la música ya ha empezado a sonar.

Lo que está por llegar, con algunas trazas ya visibles en el horizonte, es un cambio radical en el mapa global del dinero. Si la consolidación del crudo como gran fuerza motriz del transporte y los servicios supuso la mayor transferencia de renta de la historia económica mundial, con los países del golfo Pérsico como indiscutibles beneficiarios, el mundo encarará en los próximos tiempos un viaje en sentido inverso. Para los productores, el maná empieza a tocar a su fin; para los importadores —con Europa y China a la cabeza—, la penitencia de una factura comercial al albur de decisiones ajenas tiene los años contados.

La noticia apenas tuvo eco en las páginas salmón de los medios internacionales. El 18 de agosto, con medio Occidente de vacaciones, el jefe de la mayor petrolera de China, Zhou Xinhuai, soltaba la bomba: la demanda de carburantes en el gigante asiático —el mayor importador de crudo del mundo y uno de los mejores termómetros de lo que está por llegar en el bloque emergente—, sugería, ya había alcanzado su máximo. Un punto de no retorno a partir del cual, solo cabe esperar caídas. Las previsiones más fiables hasta entonces, que apuntaban a finales de la década, quizá 2028, quedaban en papel mojado ante el imparable empuje del coche eléctrico.

Ni un mes después de las palabras del mayor ejecutivo petrolero chino, era el jefe de la Agencia Internacional de la Energía (AIE, el brazo sectorial de la OCDE) el que elevaba la apuesta. El mundo en su conjunto, decía Fatih Birol, alcanzaría ese ansiado pico de demanda de petróleo antes de 2030. Y lo haría —y esto es importante— en todos los escenarios posibles, incluso si el impulso de las políticas climáticas languidece; algo que nadie —ni siquiera los más férreos defensores de lo fósil— tiene en sus pronósticos.

La mirada del hoy suele ser miope: cuesta ver más allá del presente, y el presente sigue atravesado de principio a fin por la gasolina, el diésel y el queroseno. Pero lo que está por llegar es una sacudida de proporciones bíblicas para quien no sepa leer bien el mapa de coordenadas. Y esa cartografía dice, grosso modo, tres cosas. Una, que, por el bien de todos, una ingente cantidad de petróleo quedará recluida para siempre en el subsuelo: lo contrario sería agravar la ya de por sí agudísima crisis climática. Dos, que, aunque el petróleo, el gas y el carbón —el más dañino de todos— seguirán siendo una parte sustantiva de la ecuación energética global durante un par de generaciones, su cuota de mercado —y, por tanto, los jugosos réditos que obtienen sus productores— irá inevitablemente a menos. Y tres, que por primera vez hay hoy más dinero invertido en renovables y baterías que en exploración y producción de combustibles fósiles.

Son varias las estampas que sugieren que, hasta en uno de los sectores más refractarios al cambio, se han puesto las gafas de lejos para esquivar esa peligrosa miopía. Su objetivo prioritario es extraer todo el jugo posible a la gallina de los huevos de oro —las reservas petroleras— antes de que muten de inagotable fuente de riqueza a oportunidad económica encapsulada bajo tierra. Antes, en definitiva, de que sea demasiado tarde para sus intereses.

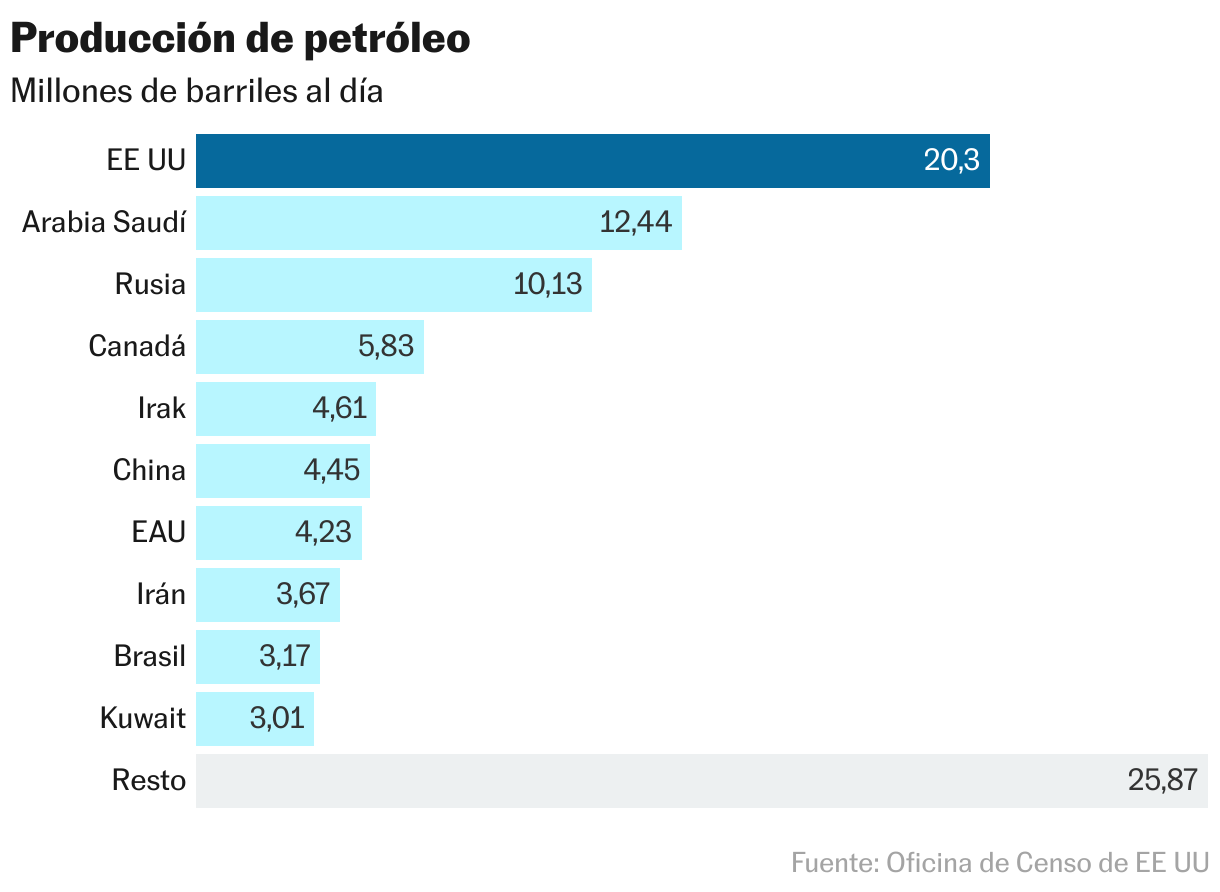

El más ilustrativo de estos movimientos recientes es la pinza que Arabia Saudí y Rusia —y sus aliados en la OPEP+, la poderosa versión ampliada del cartel, que controla el 70% de las exportaciones a escala mundial y tiene el 90% de las reservas probadas— llevan meses aplicando sobre la oferta. Tras un primer —y drástico— recorte de oferta en octubre del año pasado, volvió a aplicar un segundo tajo la pasada primavera y —salvo sorpresa mayúscula— volverá a sacar la tijera el próximo jueves. Su lectura de los acontecimientos es cristalina: ante la debilidad de la demanda, que todavía crece pero que lo hace a un ritmo mucho menor de lo que sugieren las constantes vitales de la economía, reducir los bombeos es la única forma posible de reequilibrar el mercado y hacer subir los precios.

Movimiento de calado

Segunda estampa. La reciente fusión por absorción de ExxonMobil —la petrolera privada más grande del mundo— y Pioneer Natural Resources —un gigante en el campo del petróleo de esquisto, el que ha obrado el milagro de convertir a Estados Unidos en el mayor productor mundial de crudo— no solo es la mayor operación corporativa del año: es, también, un movimiento claro para “exprimir el negocio al máximo posible” a corto plazo, en palabras de Francisco Blanch, jefe global de materias primas y derivados del Bank of America. “Les permite generar mayores flujos de caja a corto plazo, ganan economías de escala y años de inventario, y pueden reinvertir más en descarbonización”. Algo que, a diferencia de sus pares al otro lado del Atlántico, no han hecho hasta ahora. “En Europa las petroleras han hecho esas inversiones, en gran medida forzadas por sus accionistas y por la opinión pública. Pero las estadounidenses cuentan con una enorme ventaja: tienen los ingenieros más punteros del planeta”, agrega Blanch.

La línea de puntos hacia la transición energética total todavía es discontinua y está plagada de claroscuros, de avances y retrocesos. Pero conduce, en última instancia, a un interrogante: ¿quién y cuándo bombeará el último barril de crudo? Pocas preguntas más evocadoras en el mundillo energético. Porque induce a un cierto optimismo en la erradicación —lenta, siempre más lenta de lo necesario— del petróleo como la gran fuente de energía que mueve el día a día de la humanidad. Porque lleva implícita una realidad palmaria: que las potencias petroleras, que tantos millones han amasado gracias a la lotería de la naturaleza, apuran los últimos compases de su suerte. Y también, porque, como todas las buenas preguntas, no tiene una respuesta fácil.

Aunque con un enfoque bien diferente —si alguien quiere estirar al máximo el chicle petrolero es él—, quien con más contundencia y conocimiento de causa ha respondido a esta cuestión ha sido el consejero delegado del gigante estatal saudí, Saudi Aramco, Amin Nasser, uno de los ejecutivos más influyentes y poderosos del negocio fósil. La respuesta es sencilla: ellos. Por una razón: “Somos los que más barato producimos”. Un argumento tan palmario, inapelable, que pocos en el sector son capaces de refutar. Con un coste medio de extracción de unos pocos dólares por barril —a pesar de que sus fiscos necesitan valores muy superiores para mantener su estructura de gasto, tan portentosa como clientelar—, Arabia Saudí y —en menor medida— Emiratos Árabes Unidos tienen todas las papeletas de sacar del subsuelo esas últimas reservas. Según la media docena de especialistas consultados, su destino más probable será la industria química, que sigue teniendo al petróleo como insumo número uno.

Mucho más difícil es responder al cuándo se producirá la extracción del último barril de crudo. “No es fácil dar una fecha para que la extracción del último barril, pero hay una cosa clara: en las dos próximas décadas se va a producir una reducción brutal de ventas y de ingresos de los países y las empresas petroleras”, sentencia sin ambages Gonzalo Escribano, investigador principal y director del Programa Energía y Clima del Real Instituto Elcano. “En el momento en el que los combustibles fósiles salgan del transporte por carretera, la industria extractiva pasará a ser mínima”.

¿Y qué pasará con los precios? Solo con las políticas ya anunciadas para hacer frente al cambio climático, la AIE proyecta una cotización del petróleo de 74 dólares por barril en 2030. Son 5 menos que hoy y 20 menos que hace un par de meses. La sangría se acelerará exponencialmente a partir de entonces: en el escenario de cero emisiones netas —uno de los más optimistas, pero al que apuntan prácticamente todos los gobiernos occidentales— el crudo debería rondar los 25 dólares por barril en el año 2050. Para dar con un número tan bajo —que solo cubre los costes de extracción en un puñado de localizaciones, prácticamente todas ellas ubicadas en Oriente Próximo— hay que remontarse a 2002, antes de la explosión del consumo de combustibles en los países emergentes.

“Cuando la demanda empiece a caer fuerte, pongamos que en 2030, 2035 o 2040, los incentivos para que los productores invadan el mercado con su crudo serán enormes. Y eso hará que los precios bajen aún más”, proyecta en la misma línea Jorge León, vicepresidente y máximo responsable de análisis petrolero de la consultora Rystad. Con todo, dice este experto, esta variable que hoy los mercados observan con lupa tendrá entonces —a solo una o dos décadas vista— una importancia incomparablemente menor. “¿Quién sabe hoy cuánto cuesta una tonelada de carbón? Pues lo mismo acabará pasando con el crudo”, desliza León durante una conversación telefónica.

No habrá gangas

Discrepa, desde Viena, el analista jefe de petróleo de la consultora energética Kpler, Viktor Katona. A su juicio, la falta de inversión en pozos en el periodo posterior a la pandemia de la covid-19 es “una señal de que el petróleo no será barato en el futuro: cada vez son menos países los que inviertan, y eso le dará la OPEP+ una gran ventaja competitiva. Porque ellos nunca han dejado de invertir en serio”, sostiene.

En el citado escenario de cero emisiones netas para el ecuador del siglo, el consumo de petróleo en el sector del transporte —el más intensivo hoy en crudo y también el mayor contribuyente de emisiones a escala global— pasaría de los más de 50 millones de barriles diarios actuales a solo 4 millones, según el pronóstico de la AIE. El enorme hueco entre ambas cifras lo cubrirán la electrificación masiva del parque móvil, y la irrupción del hidrógeno y sus derivados, llamados a desempeñar un papel esencial en la industria y en el sector aéreo, uno de los más difíciles de descarbonizar. O del amoniaco y el metanol verde, claves para la sustitución del petróleo en el muy contaminante negocio del transporte de mercancías por mar.

La eclosión de las energías renovables —y, muy particularmente, de la solar fotovoltaica— se ha acelerado exponencialmente en todo el mundo tras la pandemia y la crisis energética desatada por la invasión rusa de Ucrania. Tanto, que, según constataba esta misma semana el nada sospechoso think tank ambientalista Ember, la realidad del mercado está yendo incluso por delante de los objetivos de muchos gobiernos europeos. Entre ellos, el español. Sin embargo, para que ese auge renovable, del que ya casi nadie duda, dé una dentellada consistente sobre el consumo de petróleo y gas natural, hace falta un elemento más en la ecuación: el almacenamiento.

“La transición energética es, ante todo, un cambio de energía almacenada (crudo, gas, carbón…) a cinética (las renovables, mucho más baratas pero intermitentes). Ahora, el gran reto es darle la vuelta a eso y que se pueda almacenar la energía renovable para conseguir energía constante”, apunta Blanch. Eso se puede conseguir, básicamente, por dos vías: con el ansiado hidrógeno verde, fundamental en la sustitución del gas y en llevar la energía limpia a los sectores más complicados de descarbonizar, y las baterías. “Son las que van a marcar la pauta de salida de los combustibles fósiles”, añade el jefe global de materias primas y derivados del Bank of America. Con medio millón de tipos de pilas en desarrollo —que se dice pronto— y miles de ingenieros dándole vueltas a la imaginación, “es difícil pensar que no vayan a dar con la tecla”.

Exprimir la gallina de los huevos de oro es tentador y, en cierto modo, lo más racional e inteligente para los intereses de las oligarquías y las empresas petroleras. El riesgo, no obstante, es no ser capaces de ver lo cruda que será su realidad en unas pocas décadas si no abren otros caminos a toda velocidad. “Nadie en esta industria quedará al margen de la transición energética”, avisaba este jueves Birol. “La verdad incómoda que tienen que asumir es que la transición energética hará caer mucho la demanda de petróleo y gas, y eso implica que sus operaciones [fósiles] tendrán que disminuir, no expandirse”. El jefe de la AIE aprovechaba, además, para tirar de las orejas a los grandes nombres del sector petrolero: “Hasta ahora, su compromiso [frente al cambio climático] ha sido mínimo: menos del 1% de la inversión en energías limpias viene de las empresas petroleras y gasistas”.

Nueva realidad

Pocos, muy pocos exportadores —o quizá solo uno: Noruega—, están preparados para este armagedón que se avecina en el mercado que les ha hecho ricos. Por mucho que la próxima COP28 sea en Dubái —toma contradicción—, los países de la OPEP están llamados a ser “los últimos mohicanos del petróleo”, en palabras de Escribano. “Ellos, sin embargo, también son conscientes de que les quedan unos años”. Su modelo rentista tiene los días contados: “La lotería te toca una vez en la vida, y la mayoría no se ha preparado suficientemente para lo que viene: es cierto que han invertido mucho a través de sus fondos soberanos, y eso les da margen financiero. Pero no han logrado reconvertir sus economías”.

Aún más difícil lo tiene la plana mayor de los países petroleros latinoamericanos. Venezuela —la nación con las mayores reservas del planeta, incluso por delante de la todopoderosa Arabia Saudí— opera ya con la certeza de que buena parte de su tesoro quedará bajo tierra: pese al balón de oxígeno que supone el reciente levantamiento de las sanciones estadounidenses, está desperdiciando los que podrían haber sido los mejores años. Algo similar se puede decir de Ecuador, México e incluso Colombia: su ventana de oportunidad para hacer dinero de verdad con el crudo es “limitada, de ocho o diez años como máximo”, opina León, de Rystad. Brasil, Argentina —con el yacimiento de Vaca Muerta— y Guyana —que tiene muchas papeletas de pasar a los libros de historia como el último gran milagro petrolero— dispondrán de algo más de tiempo, aunque no mucho. El compás del último vals petrolero, aún tenue, ya se escucha. Para quien quiere oírlo.

Sigue toda la información de Economía y Negocios en Facebook y X, o en nuestra newsletter semanal

La agenda de Cinco Días

Las citas económicas más importantes del día, con las claves y el contexto para entender su alcance.

RECÍBELO EN TU CORREO

Suscríbete para seguir leyendo

Lee sin límites

_